上半年浙江工业生产者价格走势分析

2020年上半年,受新冠肺炎疫情影响,浙江工业生产者价格低位运行,工业生产者出厂价格同比下降3.0%,购进价格同比下降4.8%。

一、浙江工业生产者价格运行情况

(一)环比价格呈“V”型走势

1月浙江工业生产者出厂价格和购进价格环比分别上涨0.1%和0.2%;2月份双双由升转降,环比降幅均为0.4%;3-4月份降幅逐月扩大,4月降幅分别扩大至1.5% 和3.0%;5月降幅分别缩小至0.5%和1.6%;6月份止跌回升,分别上涨0.3%和0.6%(见图1)。

图1 2019年6月以来浙江工业生产者价格环比涨跌幅(%)

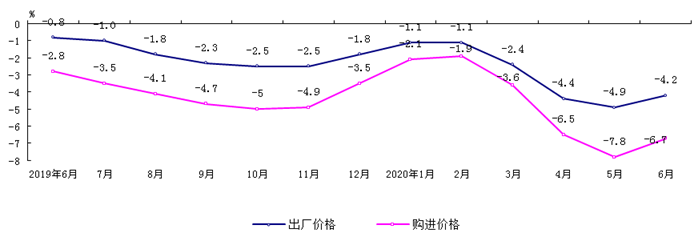

(二)同比价格仍处下降通道,降幅先扩大后收窄

上半年浙江工业生产者出厂价格比上年同期下降3.0%,其中1-5月分别下降1.1%、1.1% 、2.4%、4.4%和4.9%,呈逐月扩大态势,6月降幅收窄至4.2%,这是自2019年6月以来,持续13个月处于下降通道。购进价格同比走势与工业生产者出厂价格走势基本一致,自2019年1月以来,持续18个月处于下降通道,今年各月分别下降2.1%、1.9%、3.6%、6.5%、7.8%和6.7%(见图2)。

图2 2019年6月以来浙江工业生产者价格同比涨跌幅(%)

(三)购销价格持续“低进高出”

上半年浙江工业生产者购进价格指数(IPI)比工业生产者出厂价格指数(PPI)低1.8个百分点,各月工业生产者购进价格降幅均大于出厂价格降幅,差距分别为1.0、0.8、1.2、2.1、2.9和2.5个百分点(见图2)。浙江作为资源小省,大量工业生产所需原材料需要从外地购入,原材料购进价格大幅下降且购销价格呈“低进高出”态势,在一定程度上缓解了企业生产成本压力。

二、浙江工业生产者价格运行特点

(一)生产资料、生活资料价格双双下降

表1 上半年浙江生产、生活资料及分类价格同比涨跌幅

|

指 标 |

涨跌幅度(%) |

|

(一)生产资料 |

-3.9 |

|

⒈采掘 |

6.1 |

|

⒉原材料 |

-8.4 |

|

⒊加工 |

-2.2 |

|

(二)生活资料 |

-0.6 |

|

⒈食品 |

2.7 |

|

⒉衣着 |

-2.0 |

|

⒊一般日用品 |

-0.8 |

|

⒋耐用消费品 |

-0.7 |

上半年所调查的37个大类行业产品出厂价格“8升28降1平”,下降面为75.7%;十大重点工业行业产品价格全面下降,拉动PPI下降2.1个百分点(见表2)。其中化学原料和化学制品制造业、纺织业、电力热力生产和供应业、计算机通信和其他电子设备制造业产品价格降幅较大,分别为10.0%、3.9%、3.9%和3.8%,共拉动PPI下降1.6个百分点。

表2 上半年浙江十大重点工业行业产品价格涨跌幅及对PPI影响

|

工业行业分类 |

涨跌幅度(%) |

对PPI影响 (百分点) |

|

纺织业 |

-3.9 |

-0.4 |

|

电气机械和器材制造业 |

-2.9 |

-0.3 |

|

化学原料和化学制品制造业 |

-10.0 |

-0.7 |

|

电力、热力生产和供应业 |

-3.9 |

-0.3 |

|

通用设备制造业 |

-0.7 |

0.0 |

|

汽车制造业 |

-1.3 |

-0.1 |

|

金属制品业 |

-1.0 |

0.0 |

|

橡胶和塑料制品业 |

-3.0 |

-0.1 |

|

计算机、通信和其他电子设备制造业 |

-3.8 |

-0.2 |

|

纺织服装、服饰业 |

-0.6 |

0.0 |

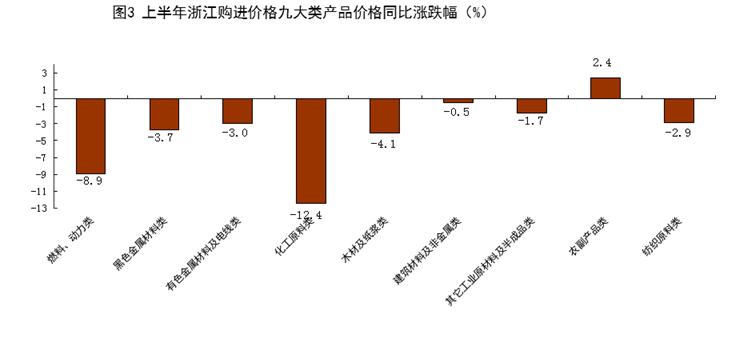

(三)购进价格中九大类产品价格8降1升

上半年购进价格比上年同期下降4.8%,所调查的9个大类产品价格呈“8降1升”的态势(见图3)。其中,农副产品类价格上涨2.4%,化工原料类价格下降12.4%,燃料动力类价格下降8.9%,木材及纸浆类价格下降4.1%,黑色金属材料类价格下降3.7%,其他4个大类产品价格降幅在3.0%-0.5%之间。

(四)浙江PPI低于全国平均水平

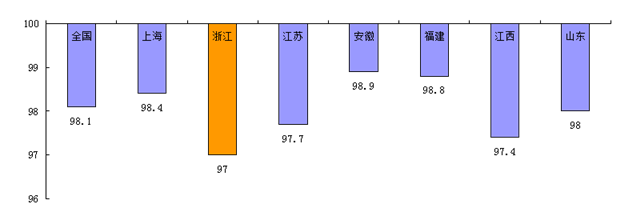

上半年浙江PPI同比低于全国(98.1)1.1个百分点,在31个省(区、市)中位居第21位,比指数最高的内蒙古(99.7)低2.7个百分点,比指数最低的新疆(91.7)高5.3个百分点。在华东六省一市中居末位,分别比安徽、福建、上海、山东、江苏和江西低1.9 、1.8、1.4、1.0、0.7和0.4个百分点(见图4)。

图4 上半年浙江PPI与全国及华东六省一市比较

三、重要生产资料产品价格变动情况

(一)石油化工产品价格下降

国际原油从年初66.4美元/桶一路震荡下跌, 4月份 WTI原油价格创出有纪录以来的负油价。随着“OPEC+”自5月1日起进行为期两个月的首轮减产,6月份原油价格回升至40美元/桶左右。受其影响,上半年浙江石油化工产品价格呈现不同程度下降,其中硫酸、烧碱、合成纤维、纯碱、合成橡胶、汽油、氮肥等产品价格分别下降26.1%、15.2%、14.6%、12.8%、12.7%、10.5%、9.6%。

(二)黑色金属产品价格走低

由于建筑、汽车、造船等行业钢材需求下降,钢材库存增加。据中国钢铁工业协会数据显示,6月上旬全国重点统计钢铁企业钢材库存量1382.20万吨,比年初增加428.95万吨,增幅45.0%。上半年棒材、钢筋、焊接钢管、线材、无缝钢管等产品价格分别下降6.0%、5.7%、5.0%、4.1%、2.8%。

(三)机电产品价格下降

受国外疫情蔓延影响,企业机械、电子外贸订单需求大幅下降,导致上半年计算机通信和其他电子设备制造、电气机械和器材制造、专用设备制造、通用设备制造产品价格分别下降3.8%、2.9%、1.1%、0.7%。

(四)水泥产品价格继续上涨

随着国内疫情逐渐好转,各行业复工复产进度的加快,国家和地方一系列支持政策的落实,传统基础设施建设对水泥的需求明显增加,上半年水泥价格上涨5.5%。

四、工业生产者价格变动原因分析

(一)国内经济未回正常水平,国内市场需求减少

由于新冠肺炎疫情影响,上半年主要经济指标低于上年同期水平。据国家统计局统计数据显示,上半年全国规模以上工业增加值同比下降1.3%,固定资产投资同比下降3.1%,社会消费品零售总额同比下降11.4%。制造业市场需求减少,工业品价格承压下行。

(二)全球疫情蔓延,外贸出口形势严峻

受新冠肺炎疫情在全球范围持续蔓延影响,全球市场需求萎缩。据海关总署统计数据显示,上半年全国货物进出口总额14.2万亿元,下降3.2%,其中出口7.7万亿元,下降3.0%。国外市场需求低迷,外向型企业为了抓订单、保客户、拓市场,不得不降低产品价格,从而拉动工业生产者价格下行。

(三)大宗商品价格低位震荡,相关产品价格下行

受世界经济增长预期不乐观等多重因素影响,原油、铜等大宗商品市场需求大幅减少,如石油、黑色金属、有色金属价格大幅走低,带动国内原料价格下降。国家统计局和卓创资讯联合发布的重要生产资料价格数据显示,与上年12月下旬相比,6月下旬纯苯价格下降44.6%,苯乙烯价格下降25.6%,涤纶长丝价格下降19.3%,无缝钢管价格下降5.2%,锌锭价格下降7.5%,铅锭价格下降3.9%。工业企业主要生产资料价格的下跌,使以其为主要原料或以其衍生品为主要原料的下游行业降低了生产成本,终端产品价格也随之下降,拉动相关行业产品价格下跌。

(四)政策红利释放,企业经营成本降低

为降低企业负担,支持企业复工复产,各地根据国家发展改革委下发的有关文件精神,对工业用水、电和气采取国家政策性补贴。浙江省发改委先后下发《省发展改革委关于新冠肺炎疫情防控期间临时降低企业用气用水用电价格的通知》(浙发改价格〔2020〕22号)和《省发展改革委关于阶段性降低企业用电成本支持企业复工复产的通知》(浙发改价格〔2020〕38号),根据文件要求,用水、用气价格下调10%,用电价格下调5%,这些政策措施切实降低了企业的经营成本,拉动工业生产者价格下行。