“十三五”时期金华市工业生产者价格运行情况分析

“十三五”时期,全市面对各种风险挑战,围绕“打造增长极、共建都市区、当好答卷人”工作总要求,奋力谱写“八八战略”金华新篇章,聚力产业转型升级、创新驱动,工业经济提质增效,高质量发展成果显著。作为判断经济走向的先行指标,“十三五”时期金华市工业生产者出厂价格同比走势随着工业经济发展变化,经历了“止跌企稳——快速上涨——回落下调”三个阶段,五年累计上涨5.0%,整体稳中有升,趋势向好。

一、“十三五”时期全市工业生产者价格运行情况

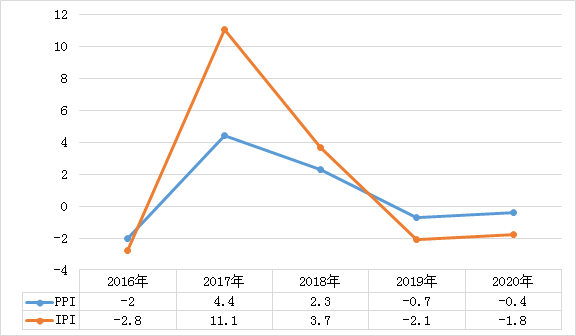

(一)PPI、IPI累计上涨,“剪刀差”扩大

“十三五”时期,金华市工业生产者出厂价格指数(PPI)累计上涨5.0%,购进价格指数(IPI)累计上涨12.0%,扭转了“十二五”时期下降态势(-5.5%,-12.4%)。IPI累计涨幅高于PPI7个百分点,购销“剪刀差”有所扩大。其中,PPI各年涨幅分别为-2.0%、4.4%、2.3%、-0.7%和-0.4%,高低最大差值为6.4个百分点;IPI各年涨幅分别为-2.8%、11.1%、3.7%、-2.1%、-1.8%,高低最大差值为13.9个百分点。

图1 “十三五”时期金华PPI、IPI走势

(二)“十三五”时期全市工业生产者出厂价格月度同比走势分为三个阶段。

1.止跌企稳阶段(2016年1月-2016年10月)

2016年,面临复杂多变的国际国内经济形势,中央坚定推行“三去一补一降”等供给侧结构性改革,经济增长呈现缓中趋稳、稳中向好迹象,市场供求关系趋于改善。同时经历了近5年的下行周期后,大宗商品价格在2016年进入景气周期,石油、煤炭、铁矿石、有色金属等大宗商品价格出现了大幅上涨走势。受此影响,出厂价格从2016年1月份的95.7逐步回升至2016年9月份的99.4,月度同比降幅明显缩小,回升势头强劲。

2.快速上涨阶段(2016年11月-2018年12月)

2016年11月开始PPI结束了2012年2月份以来连续57个月同比下降的局面。 2017年在世界经济整体回暖,中国经济稳中向好,煤炭、钢铁、水泥等行业领域去产能工作稳步推进,国际大宗商品价格震荡上行等影响下,市场价格加速回升,带动工业生产者价格回暖。2018年以来,供给侧结构性改革的效果继续显现,工业经济保持平稳增长态势,伴随着全球贸易摩擦不断,大宗商品市场价格总体呈现“先涨后跌”的走势。2017-2018年出厂价格同比分别上涨4.4%和2.3%,购进价格同比上涨11.1%和3.7%。

3.回落下调阶段(2019年1月-2020年12月)

受国际大宗商品价格疲软、国内外市场需求趋紧等因素影响,从2019年1月开始,全市工业生产者价格由升转降,呈低位运行态势,当年出厂价格同比下降0.7%,较上年下降3个百分点;购进价格同比下降2.1%,较上年下降5.8个百分点。 2020年以来受新冠肺炎疫情、国际原油价格低位运行和工业经济低开好转等因素影响,工业生产者价格呈现区间震荡态势,出厂价格同比下降0.4%,购进价格同比下降1.8%。

(三)近六成大类行业产品价格上涨,十大工业行业产品价格六升四降

“十三五”时期,全市工业生产者价格调查的32个大类行业18涨14跌,上涨面为56.3%。上涨大类中,农副食品加工业、非金属矿物制品业、黑色金属冶炼和压延加工业、酒、饮料和精制茶制造业价格涨幅较高,分别为78.4%、43.1%、38.2%和27.9%。价格下降大类中,燃气生产和供应业、计算机、通信和其他电子设备制造业、印刷和记录媒介复制业、纺织服装、服饰业跌幅较高,分别为31.8%、22.1%、8.5%和7.5%。

全市十大重点行业出厂价格走势呈现“六升四降”格局。其中,农副食品加工业、非金属矿物制品业和有色金属冶炼和压延加工业涨幅排前三;计算机、通信和其他电子设备制造业降幅最大。

表1:“十三五”期间十大重点行业出厂价格同比指数

|

项目名称 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

累计涨跌百分点 |

|

农副食品加工业 |

104.0 |

116.2 |

102.5 |

142.5 |

99.9 |

78.4 |

|

纺织业 |

100.3 |

99.5 |

100.9 |

95.2 |

99.0 |

-7.0 |

|

非金属矿物制品业 |

103.0 |

121.3 |

115.9 |

99.1 |

100.9 |

43.1 |

|

有色金属冶炼和压延加工业 |

115.6 |

111.8 |

95.8 |

99.4 |

112.0 |

23.0 |

|

金属制品业 |

103.6 |

106.2 |

102.4 |

100.4 |

99.3 |

10.4 |

|

通用设备制造业 |

100.6 |

101.8 |

101.2 |

100.8 |

99.1 |

2.2 |

|

汽车制造业 |

100.5 |

100.1 |

99.2 |

102.0 |

99.9 |

0.6 |

|

电气机械和器材制造业 |

107.7 |

102.3 |

96.9 |

99.8 |

98.6 |

2.2 |

|

计算机、通信和其他电子设备制造业 |

94.8 |

99.5 |

88.2 |

95.6 |

97.8 |

-22.1 |

|

电力、热力生产和供应业 |

99.3 |

98.7 |

97.9 |

101.6 |

99.1 |

-4.0 |

(四)九大类原材料购进价格五涨四跌

“十三五”期间,全市九大类原材料购进价格累计“八涨一跌”,其中农副产品类、建筑材料及非金属类、黑色金属材料类、有色金属材料及电线类、其它工业原材料及半成品类、木材及纸浆类、化工原料类、燃料、动力类价格上涨,涨幅分别为49.8%、41.7%、26.3%、21.3%、8.2%、4.2%、3.1%、3.0%;纺织原料类价格累计下降3.5%。

二、“十三五”时期全市工业生产者价格运行特征

(一)生产资料出厂价格涨幅大于生活资料

“十三五”时期,全市生产资料出厂价格累计上涨6.7%,生活资料出厂价格累计上涨1.1%,两者相差5.6个百分点。生产资料价格“一涨两跌”,其中加工价格累计上涨10.2%,原材料和采掘价格累计分别下跌2.4%和6.9%;生活资料价格“两涨两跌”,其中食品和一般日用品价格累计分别上涨30.2%和0.1%,衣着和耐用消费品价格累计分别下跌7.4%和1.0%。

(二)工业生产者价格涨跌幅高于全省平均水平

“十三五”期间,全市工业生产者出厂价格同比走势与全省基本保持一致,但较全省涨跌起伏更大。PPI指数同比累计涨幅5.0%,较全省累计涨幅高3.8个百分点;IPI累计涨幅12.0%,较全省累计涨幅高7.1个百分点。反映出金华市工业生产者价格总体变化与全省趋势一致,但工业结构和深加工程度较全省有一定差距,抵御价格波动的能力相对较弱,因此价格波动幅度较大。

(三)购进价格涨跌幅度明显大于出厂价格

“十三五”时期,全市工业生产者出厂价格累计上涨幅度低于购进价格7个百分点。分年度来看,购进价格变动幅度均大于出厂价格,其中2016年、2019年、2020年IPI、PPI均呈下降走势,IPI分别低于PPI 0.8、1.4、1.4个百分点,呈“低进高出”格局;而2017-2018年IPI、PPI则呈上涨走势,IPI分别高于PPI6.7、1.6个百分点,呈“高进低出”格局。这种两极分化现象,既表明工业企业出厂价格上涨有限,成本压力难以从出厂环节得到“释放”,也反映出原材料价格对国内外市场变化更为敏感,上涨较快。

三、影响工业生产者价格变动的主要因素

(一)工业经济增长是内生动力

“十三五”以来,金华市深入实施“工业强市”“实业兴市”战略,大力推进制造业高质量发展和数字经济“一号工程”,在创新体系建设、产业集群培育、产业数字化转型、园区整合提升、绿色集约等方面成效显著,全市工业经济综合实力稳步提升。2016-2020年,全市规模以上工业增加值同比分别增长5.1%、6.5%、7.1%、6.6%和2.4%,工业生产者出厂价格指数与工业增加值增速走势基本同步。2016年工业增加值增速扩大,PPI降幅逐渐收窄;2017-2018年工业增加值增速保持高位运行,PPI呈现快速上涨;2019年开始工业增加值增速逐渐回落,特别是2020年受疫情影响达到低点,PPI也因此由升转降,震荡徘徊。

(二)大宗商品价格重要外部因素

随着全球一体化程度不断提升,国际大宗商品特别是石油、煤炭、铁矿石、有色金属等价格波动牵引着国内相关上下游行业的产品价格。2016年原油、煤炭价格大幅上涨,铁矿石、锌、锡、螺纹钢等黑色系金属整体涨幅均超过50%,受此影响,金华市相关行业及产品的出厂和购进价格在年内均有大幅回升。大宗商品价格涨势一直延续到2018年10月,受全球贸易摩擦影响,BPI指数转入下跌通道,金华市工业生产者价格也从18年末转入下行通道,经历长达两年的低位徘徊期。

(三)政策因素助推重点工业品和原材料上涨

“十三五”以来中央强力推进供给侧结构性改革,钢铁、煤炭等重点行业的“去库存、去产能、去杠杆”叠加对化工、造纸等行业的环保督查加剧了经济增长下的原材料供给短缺,形成上游产品供给不足,推动了工业生产者价格的上涨。2019年受非洲猪瘟疫情持续性影响,导致猪肉价格不断震荡上行,年底国家相继出台系列保障猪肉供应政策,放开储备冷冻肉、国外进口肉,从而带动猪肉价格整体回落。2020年新冠肺炎疫情期间,省发改委相继出台相应政策降低企业用气用水用电价格,拉动工业生产者价格下行。

(四)疫情冲击下部分企业出厂价格下跌

受新冠肺炎疫情冲击和复杂严峻的国内外环境多重影响,2020年全球主要经济体出现衰退,国内市场供需关系虽逐步改善,但市场需求还未完全恢复,行业供求不平衡问题比较突出,部分企业为了稳订单、保客户,不得不降低产品价格。受此影响,2020年金华工业生产者价格呈下行走势,32个工业行业大类产品出厂价格 “11涨1平20降”,下降面为62.5%,出厂价格同比下降0.4%,购进价格同比下降1.8%。

四、政策建议

(一)产业结构升级,促进双循环发展

加快产业结构升级,进一步提升金华制造业产业集群的集聚优势,培育完善产业链上下游,提升供应链的协作效能。面对全球经济带来的外贸冲击,建议引导企业加快融入国内国际双循环中,充分挖掘内需,积极开拓多元化国际市场,实现企业发展良性运转。

(二)优化营商环境,增强市场要素保障

进一步优化营商环境,打造更好的融资环境、用工环境、政策环境,持续推动企业降本减负,进一步降低企业用工、用能、物流、融资等各类成本,努力打造企业成本洼地。加强大宗商品价格监测和调控工作,保障基础生产资料和能源市场供需平衡,切实推进工业领域风险防范化解,推动企业平稳有序高质量发展。

(三)实施创新驱动发展,增强科技创新能力

引导企业积极适应形势和政策环境,探索生产效益提升的有效方式。加强传统产业改造提升,通过政策、资金、人才等多渠道加快技改升级,实施传统产业提升升级,鼓励优势企业向高端延伸。加大项目招商、人才引进力度,优化产业结构、培育增长动能、促进经济转型升级。